Life/ここが違う☆PayPayと楽天ペイ

PayPayと楽天ペイは「見た目は同じスマホ決済」

でも、中身はまるで違う世界観で設計されています。 PayPayは携帯キャリア的(利便性優先)で、楽天ペイは銀行的(本人確認優先)・・・というのが本質的な違いです。

PayPayは携帯キャリア的(利便性優先)で、楽天ペイは銀行的(本人確認優先)・・・というのが本質的な違いです。

1.PayPayではできるのに、楽天ペイでは慎重になるべき理由

これは単なる「会社の方針の違い」ではなく、設計思想・システム構造・セキュリティ運用の根本の違いにあります。

| 項目 | ||

| サービスの立ち位置 | 決済プラットフォーム単体(スマホ番号基軸) | 楽天経済圏の一部(楽天ID基軸) |

| 主軸となる認証 | SMS認証+電話番号 | 楽天ID+パスワード+2段階認証 |

| ユーザー想定 | スマホを買い替えたり、家族で共用するケースも考慮 | 個人専用端末で「楽天カード・銀行・証券」と連携する利用前提 |

| 設計哲学 | モバイル決済アプリとして“端末を変えても使える”利便性重視 | 金融・本人認証プラットフォームとして“端末を固定”する安全性重視 |

PayPayはスマホの“アプリ”として軽い決済ツールなのに対し、楽天ペイは“金融口座の延長”のような扱いをしている、という違いです。

2.認証・端末管理の仕組み

| 観点 | ||

| ログイン方法 | 電話番号+SMSコード | 楽天ID+パスワード+SMS or メール認証 |

| 端末識別の扱い | 複数端末OK。SMS認証を通せば、どの端末でも本人確認とみなす | 端末ごとに認証鍵を発行。別端末での使用は再認証またはブロック対象 |

| 同時利用検知 | 複数端末OK。SMS認証を通せば、どの端末でも本人確認とみなす | 強め(別端末ログインで旧端末が強制ログアウト) |

| セキュリティトリガー | 不審送金・位置情報の異常など | 「端末変更」「短期間での複数ログイン」「異常アクセス」など |

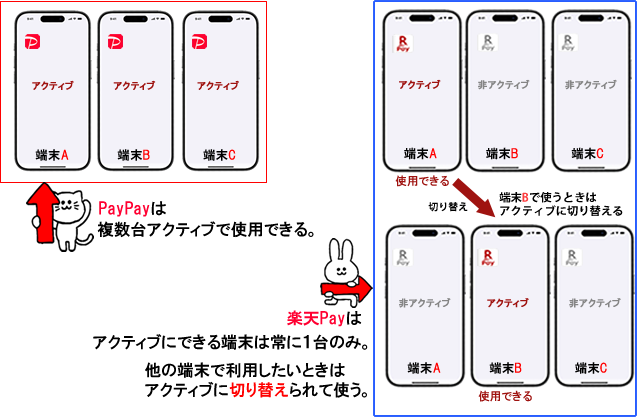

PayPayは「電話番号で本人と紐づいていればOK」という設計→複数端末でも「同じ番号でSMS認証できる限り」使える。

楽天ペイは「端末ID+楽天ID」で本人を特定→だから、端末が違えば“別人扱い”されやすい。

3.金融システム連携の深さの違い

楽天ペイは「銀行系アプリの一部」的な位置づけで、PayPayよりも“金融機関レベルの本人認証”を求めています。

PayPay ![]()

- 銀行連携やカード連携は可能だが、PayPay内部に「PayPay残高口座」があるため、ある程度独立。

- Yahoo!マネーやLINE Payなどのシステム統合も経験しており、比較的「柔軟なAPI構造」。

楽天ペイ ![]()

- 「楽天カード」「楽天銀行」「楽天キャッシュ」「楽天ポイント」すべてが一体構造。

- そのため、不正利用が起きると被害範囲が大きく、セキュリティが厳重。

- 実際、金融庁の監督下にある「楽天カード」「楽天銀行」の内部審査ロジックも絡んでいる。

4.システム上の現象例(典型的な違い)

| 操作 | ||

| 端末Aで使っていたアカウントを端末Bでログイン | SMS認証後、すぐ利用可能 | 旧端末Aが自動ログアウト or 「本人確認を再要求」 |

| 短期間でログイン端末を切り替える | 問題なし | 一時的に「利用制限」エラー(E00002等)になることあり |

| 家族で端末を共用 | 実質的に運用可能(利用規約上も許容気味) | 完全NG。楽天IDは「個人専用」として登録義務あり |

5.運用方針の違いのまとめ

| 項目 | ||

| 複数端末利用 | 実質OK(公式サポート対象外だが制限なし) | 原則NG(本人専用端末での使用を強く推奨) |

| セキュリティ重視度 | 中〜高(利便性寄り) | 高〜非常に高(金融サービス一体型) |

| 利便性 vs 安全性 | 利便性を優先 | 安全性を最優先 |

| 推奨運用 | 複数端末も使える | アクティブにした1端末に固定 |

※モバイルSuicaは、Apple Watchに移行したモバイルSuicaはスマホで利用することができなくなりますが、PayPayや楽天Payの場合は、スマホでもApple Watchでも、どちらでも使えるのが便利です。

![]() 両者の「哲学的な違い」

両者の「哲学的な違い」

PayPay:「スマホ番号=本人」。携帯キャリア発の発想。

![]() だから、SIM認証が通れば“同一人物”として扱う。

だから、SIM認証が通れば“同一人物”として扱う。

楽天ペイ:「楽天ID=金融口座」。銀行・カードの発想。

![]() だから、“端末を替える=別人の可能性”として厳格に扱う。

だから、“端末を替える=別人の可能性”として厳格に扱う。

![]() この違いを理解して使い分けると、

この違いを理解して使い分けると、

・トラブルを未然に防げる

・サービス側の意図が読み取れる

・機種変更や連携操作も落ち着いて行える

──という、使いこなしの深みが一気に増します。

PayPayと楽天Payの違い:

私は3デバイスを使用しているので、PayPayと楽天Payでは以下のように使い方に違いが出てきます。

突然の事態に備えて いつでもログインできる準備を

突然の事態に備えて いつでもログインできる準備を

![]() PayPayも楽天Payも、一定期間が経過すると自動的にログアウトされる仕組みです。

PayPayも楽天Payも、一定期間が経過すると自動的にログアウトされる仕組みです。

毎日使う状況であればまったく心配はないですが、私は2日間利用しなかっただけで「ログアウト」されていました。![]() 「一定期間」というのが何日なのか、何週間なのか・・・公表されていないので「ログアウト」されるタイミングが不明。その場で「ログイン」し直せば済むことですが・・・。

「一定期間」というのが何日なのか、何週間なのか・・・公表されていないので「ログアウト」されるタイミングが不明。その場で「ログイン」し直せば済むことですが・・・。

※本記事は筆者の体験・調査に基づくもので、内容の正確性を保証するものではありません。